[学習ノート]経済学ウオッチング(8)

斉藤隆雄

239号(2001年7月)所収

はじめに

小泉政権が誕生して、構造改革のスローガンが連日マスコミの一面を賑わしている。彼が改革しようとしているのは何なのか、改革すべき構造とはどのようなものを言うのか、いくつかの論評を覗いてその概要を見てみよう。その上で、現在の政府論、政治に関する言説に我々が何を対峙すべきかを考えてみたい。

まずは、小泉政権が誕生した日の新聞社説。ブルジョアジーの考えている構造改革に向けての現状認識が伺える。

「…創造的破壊こそ成長の源泉だ。企業の創意工夫をはばむ規制を撤廃し、競争を促進する。始まったばかりの情報技術革命のすそ野が広がれば日本経済の生産性は上向き新たな需要が生まれるはずだ。」

「千四百兆円近い個人の金融資産が預貯金に滞りリスクマネーが生まれなければ、いつまでたっても成熟した資本主義国になれない。」

「公的債務残高が今年度末で国内総生産の130%近いというのは異常だ。このままでは、『JGBプロブレム』(日本国債問題)が国際社会で深刻化しかねない。」(日経4月26日社説)

おおよそ言いたいことは、この三つのようだ。つまり、政府規制とリスクマネー、累積債務問題ということになる。この三つを同時に解決あるいは創出の処方箋を小泉内閣に求めているのである。

21世紀が開けた年初からの経済論評は構造改革問題一色であった。銀行の不良債権最終処理と財政赤字問題の解決が現在の日本の急務の課題であるとする論調である。昨今の経済評論のいくつかを覗くと、嘗て危機論一色だった左翼評論のお株を奪う程の論調である。日本のデフォルトへの道筋を解説したものまで登場している。これらの危機論が巷に溢れる中で小泉内閣が登場し、郵貯民営化と第三セクターの処理、年金・医療保険等の改革など政府と国家の仕組みを支える諸機構の構造を変革しようという路線が解決の道筋となってきた。対立の図式は、自民亀井派の公共投資路線と小泉・石原の自由主義・小さな政府路線との対立が舞台の前面に出て、従来のケインズ派対新自由主義派という言い古された構造が蒸し返されたように見える。しかし、事態はそう単純ではなさそうである。

ブルジョア内部の抗争を分析することが、ここでの課題ではないが、俎上に上っている政府と経済を巡る課題は今資本主義がぶち当たっている亀裂に照明を当てる上で格好の対象となっていることも事実である。とにかくも、この彼らを悩ましている諸課題を分析する所から始めよう。

(1)累積債務問題

GDPの規模を越える債務を抱える日本経済あるいは日本政府の政治経済構造とはどのような状態にあるというのか。ここから話を始めたい。

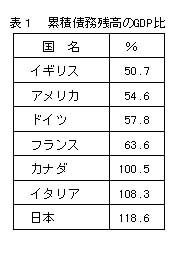

日本の行政組織は、この十年で雪だるま式に債務を増やしてきた。いわゆる赤字国債だけではなく、地方債も含めてGDPの1.3倍という数字は、他の帝国主義国家の債務構造と比べても飛び抜けて大きい。これまで、イタリアの累積債務が有名であったが、EU加盟条件の規定からむしろ改善されているのに反して、日本のそれは完全に逆転してしまっている。(表1参照)

しかし、言うまでもないがそれはOECD諸国との比較であって、累積債務で身動きがとれなくなっている国は他にも多い。そして、つい先頃までこの日本の債務問題があまりクローズアップされてこなかったのは、先にあげた新聞記事にもあるように、1400兆円にも上る金融資産があるから、という楽観論が根強かったからである。つまり、日本の中に債務者と債権者がいるから、資本が国外へ逃げていくわけではないというのである。

これは嘗ての中南米で起きたデフォルトとの比較やアメリカの国債を日本が大量に買っているという話などとの違いから出てきた話であって、それだけでは危機の本質を明らかにしている訳ではないが、問題はその先にある。

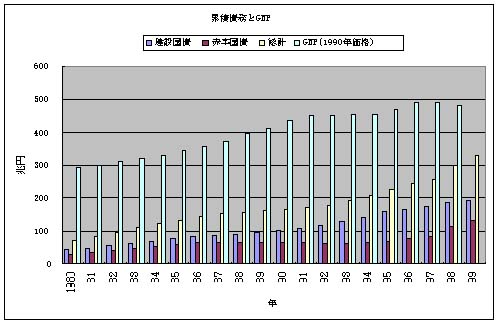

その前に、これらの膨大な債務が膨れあがってきた経過を見てみよう。表2は、国の債務だけを表している。地方債については別である(手元の財政白書によると97年現在で地方債の残高は111兆円となっている)。90年前後に一定の改善が見られたが、90年代後半から再び上昇していることが分かる。98年のGNPが480兆円ほどでバブル崩壊以降は周知のようにゼロ成長が続いているから、債務を一年間の稼ぎでも返せないという意味では危険水位であることは分かるが、これらの債務は、年々の財政から償還され、借り換えされてきている。

※5月25日財務省が公表した数値によると、国債・借入金合わせた額は538兆円。

このように肥大してきた背景は、周知の如くバブル崩壊以降の資産価値の崩壊によるデフレ局面で政府が景気対策として大量の財政出動をしてきた原資の調達のためであった。公共投資ばかりではなく、金融機関への直接的な融資や長銀の国有化もその中に入れていいだろう。国内での貯蓄がなければ、これは確実にIMFからの融資を受け入れなければならないところだったろう。いわば、日本資本主義が生き残るために必要だったブルジョアジーの共同行動だったと言える。バブル期に設定した担保・資産価値が十年かけてほぼ五分の一となったことで、金融機関と法人組織の資産は膨大な借金を抱えて立ち往生している訳だから、新たな資金需要は発生しようがなく、流動性は極度に落ち込んでしまった。頼みの綱は政府の財政政策しかない訳である。

では、これらの国債が国内で処理されていると言うが、実際誰が買っているのだろうか。

表3を見れば分かるように、政府と日銀、金融機関の三者で70%を越えている。とりわけ、政府の資金運用部と日銀が大量に保有していることが特筆に値する。政府は言わずと知れた郵貯からの運用であり、日銀は短期の債権であろうと思われる。更に、金融機関の保有はつい最近まではシンジケートでの引き受けをさせていたというのは有名である。

これだけの大量の債務は、金融機関と郵貯を通じてかき集めた、先に挙げた個人金融資産からの借り入れなのである。ということは、これらの債務の返済は、当然それらの機関を通じて利子付きで還っていく訳である。先の楽観論の根拠はここにある。つまり、国債という債務は、国債という資産であるということと同じなのである。

では、これらの資金を税金で集めた場合とどう違うのかを考えてみよう。税制や税率の変更は政治的に最も抵抗の多い課題であるという政治上の困難とは別に、国債による資金調達は日本のように個人購入が少ない場合、ほとんどが金融機関が引き受けることになる。つまり、金融機関を通した投資という役割を担うことになる訳である。

税が累進的な所得の社会資本移転という性格(税の階級的な性格についてはここでは考えない)であるのに対して、国債は少なくとも政府の立場を中立的な位置にする。法人企業が発行する社債等との違いは、その信頼性の度合いだけである。税の対極にあるのは、選挙権であるのに対して、国債は郵貯や銀行への預金貯金の行為とその利子と言うことになる。

しかし、問題はこれらの国債の利子は税から支払われる訳だから、税の払い戻しであるという性格を持っていることになる。90年代後半から毎年の国家予算の20%を国債として計上しているが、金額にして十数兆円の利子としての払い戻しが毎年行われていると考えられる。すなわち、国債の大量発行は富める者への持続的な所得移転となる。

※これは当然、絵に描いたような形態を取っていない。介在する金融機関や国家が投資する社会資本形成など、論議すべきものが多い。しかし、個人の金融資産において大量の小口預金を多くの労働者や小規模な商工業者がしている一方、億を越える大口の預金者もまたかなりの数を数える。総資産の半分はそれに当たるとみる経済学者もいる。

これらの政策手段は、ケインズも言うように低金利政策が伴わなければ、利子生活者国家という典型的な帝国主義国家の姿を完成させる。そして、日本のここ十年は、「失われた」のではなく、完成した帝国主義国家が成長を止めたと捉える方が事態を見やすくするのだが、しかし周知のように超が付く低金利に前代未聞の公共投資というケインズ政策の見本のような経済政策の中でも、デフレ傾向が止まらない事態にブルジョアジーは危機感を募らせているのである。いつまで債務を膨らませたら、事態が好転するのかが見えないからである。

では、このまま事態が好転しなければどうなるのか、知りたいところである。まず、国家予算の中の国債償還費が膨れあがることになる。すると、年々の様々な政策費用つまり国家予算が硬直化し、利払いのために国債を発行しなければならなくなる。こうなると、もう増税しか解決の方法がなくなる。長年の間、富める者への所得移転を続けておいて、その結果の増税であるから、政治情勢は悪化せざるを得ない。そこで、政府がなし得ることは、政策費用の削減を増税の前にやっておくことである。これが小さな政府論の正体であろう。

しかし、解決の方法はもう一つある。マネタリストたちがしきり奨励する調整インフレ政策である。十年物の国債の長期金利が2%を割り込んでいる現在、もし2?3パーセントのインフレが続けば、資産としての国債はあっという間に目減りすることになる。インフレによる名目予算の膨張と、国債の利払いの軽減によって、累積債務は大幅に軽くなる。ただし、この政策はブルジョアジー内部でも反対が多い。なぜなら、貨幣の大量発行によるインフレ政策は貨幣価値の変更であるから、円安を結果する。それは、国内の株に投資しているドル資産が大量に逃避することになり、一層の株価暴落を心配するのである。それは金融機関が所有している株式資産が評価損となり、またまたBIS規制をクリアできなくなるからである。

すると、増税しか方法がないとなれば、後はスケジュールの問題だと予想されるが、ではこの増税による政治的危機を乗り越えれば、彼らは一安心なのだろうか。それは違うのである。なぜなら、増税による解決手段は既に一度政府は経験しているからである。記憶に新しいが、1997年橋本内閣の消費税増税で事態が好転しなかったのである。むしろ、増税による消費の低迷がデフレを一層強める結果に終わって、慌てて財政再建路線を中止し、小渕のケインズ路線に転換したことは改めて説明するまでもないであろう。だから、同じことをすれば、今度は駆け込み需要さえ起こらない可能性がある。

では、この累積債務問題というのは政府にとってもはや解決の目途の立たない袋小路を意味するのであろうか。処方箋のない状況の中で、ブルジョアジーたちはそれでもいくつかの手段を模索している。

(2)リスクマネー

ここまでの解説は、たぶんどの経済文献にも日本の危機問題として挙げられてきた事例である。そして、これらの分析を通してどのような処方を描くかが、ブルジョア内部の論議となる。まず、最初に石原慎太郎と彼のブレーンたちが描く処方箋を見てみよう。

彼らの描く処方箋は先に挙げた「リスクマネー」という構想である。

「日本の期待収益を高めるためには、金融改革の具体的な現れとして、まず八百兆円にのぼる国民の預貯金のかなりの部分をリスクマネーに換える必要があります。」(『私たちの経済戦略』文芸春秋5月号p102)

リスクマネーというのは、彼らに言わせると「株式投資」であり、「不良債権の購入」であり、「ベンチャー企業への投資」ということである。要するに、個人金融資産を企業資金に投資する経路を従来からの間接金融から直接金融に転換することを狙っている訳である。それは当然これまでの郵貯経由特殊法人行きの資金を民間に回せということである。これは、不良債権を抱えて身動きがとれない金融機関に代わって政府主導の国有銀行を作るようなものである。これを「日本再生ファンド」と呼び、正直に「国策ファンド」だと言い切っている。

では、この計画の真の姿は何かと言えば、郵貯というこれまでの国家が抱えていた巨大な資金プールを公共投資ではなく、成長産業と呼ばれている産業分野に傾斜配当しろといっているにすぎない。そして、これが遅々として進まないことから、既得権益にしがみついている官僚層や公共事業依存業界を再編統合したいというブルジョアジー内部の産業間抗争であることが理解できる。

では、この構想が何らかの実効性をもっているかと問えば、政策としては国家資金を誰がどれだけ分捕るかということにすぎないし、これまで国家予算に限られていた分捕り合戦の戦場が、郵貯という戦場にまで拡大されてきたということが目新しいだけであろう。

しかし、事の本質は別の所にある。これだけの巨大な貯蓄と低金利にあって、有効需要政策も株式投資も銀行資金注入も景気を浮揚させないという経済そのものの実態こそが問題の焦点なのである。石原も言うように「国民のバランスシート」が崩れているからだというが、これはバブルの崩壊すなわち架空資本の消滅という資本主義そのものの根元を暴露した事態が根拠なのであって、これを元通りにしたければ庶民がしているように地道に借金を返していくか、あるいはもう一度バブルを発生させるかのどちらかでしかないのである。前者の方法ではまだ数年間はこのままで推移するしかないし、後者の方法はインフレ政策を結果するということである。石原の言う再生ファンドは、株式投資の活性化と個人投資家の促成栽培(税制優遇による博打の奨励)であり、これはミニバブルの発生を生むかも知れないが、インフレにしない限り、事態の解決はおぼつかないだろう。

なぜなら、巨額の国債が何故易々と消化されているのか。それも超低金利で。という異常事態を説明すらできないのでは一抹の説得性もないからである。というより、ここに言及すれば解決策がないことを自ら暴露することになるから、避けて通るしかないことを知っているのである。

市場経済の事を知っている人たちは、綱渡り的な政府の有効需要政策しか方法がないと覚悟している。累積債務が膨らむことによって長期に難しい政策運営を迫られることを覚悟しながらも、市場が国債を買うことの意味は、たった1%の剰余価値しか生まない構造に日本がなっていると考えているからである。そして、この構造は恐慌を発生させまいとする現代資本主義経済の宿命であって、これをリセットするためには一旦は労働市場を崩壊させる以外に方法はないのである。

小泉が聖域なき構造改革を言えば言うほど、このリセットへの誘惑に駆られるブルジョアジーが増えるかも知れない。石原の再生ファンドという計画を紐解いてみると、結局「国策」という古ぼけた計画経済の亡霊が顔を出す。ブルジョアジーたちの最後の頼みとするところは国家の支えなのである。国家に支えられた労働市場の再編というメニューしか残されていないことを知っているのである。だから、「リスク」という意味はブルジョアからする労働者階級への小口債券の清算のお願いなのである。国家が安全装置と見えるこれまでの幻想を消し去ること、いわば「資本主義は危ないものなのです」「剰余価値を生み出し続けるためには、あなた達がコツコツためた預金をチャラにして出直しましょう」と言っていることと同じということである。その代わりと言っては何ですが、債務(借金)もインフレという価値崩壊で軽減しましょう、ということも付け加わるのである。

(3)規制緩和

「緩和」は言葉の綾である。正しくは「再編」である。このことはこれまでも繰り返し述べてきたが、問題は再編の性質である。

この二十年間に金融関連の法改正が急速に進展し、今進んでいるのは商法や民法の改正である。最後に来るのが税法の改正であろう。これらの再編の全体的な概観は、市場重視を主眼においているように見える。しかし、これは外観とは違って政府組織そのものの改編と見るべきである。小泉が政権を奪取したことで、事態は急速に進展するだろう。それはブルジョアジー内部の政権交代と考えていい。ただ、ブルジョア革命には常に付きまとうべき幻想に注目しておきたい。それは彼らが幻想なしには革命を遂行できないという歴史的な宿命でもあるが、今回の彼らの幻想命題は「自由主義」である。だから、再編は「緩和」という衣を着ることになる。

戦後の日本の政治の中で、自由主義は事態の影に隠れた黒子の役割を果たしてきた。民主主義派は自由主義派と混淆していたし、戦後改革の中でも計画経済派と自由主義派とは共同の果実をむさぼってきた。今、戦後経済計画策定に功績を残した計画経済派は福祉国家論とともに自由主義派の敵対者となっている。そして、自由主義派はこれまでの行政府による産業保護政策も供給管理政策も放擲させ、グローバル経済に従属させるための最終段階に入り始めたのである。

これからの数年間に「規制」という領域で攻防が繰り広げられるのは年金制度を筆頭とする、いわゆる高齢化社会への対応を巡る制度改革であることは間違いない。今後二十年間にわたって日本の生産者人口の減少に対応した構造が、グローバル経済に如何にマッチングさせるかが資本家たちの国家政策の課題である。その際に彼らが避けて通れないものが先に挙げた巨大な累積債務と爛熟期に入った資本主義経済であった。個人金融資産と債務の相殺を画策するための制度改革は、しかし資本主義経済そのものを腐敗から救うことはできない。できることと言えば、貿易型の諸産業への投資拡大であるが、それは日本経済全体を牽引することができない。これからは、人口減少と経済規模の縮小との競争となることは間違いない。そしてそのためのソフトランディングを模索することとなる。

政府所轄の基金の運用は今年から債券の形をとるようになり、確定拠出型年金の運用が開始された。制度そのものは資本主義経済をむき出しにしたマネーゲームとなり、多くの労働者はこの制度の犠牲となるだろう。ブルジョアジーたちは既にこのことを理解しているが故にこそ、戦後計画経済派への退場を促し、供給管理や市場管理を諦め、滞留する過剰人口を政府管理から切り離すという、新たな国家観を形成しつつある。彼らにとって国家再編とは、明治以来の国家形成の理念の再編と映っているのである。

「年金制度の基本を社会連帯から解放してやるべきである。そして、社会的連帯は同一時点、そして同一空間のなかで、市民的活動を通じて実現を図るべきである。NPOの役割は大きく、市民の非労働時間についての自主的配分を、地域にかかわっていわば編集するように配慮する仕組みが求められている。」(田中直毅「市場と政府」p13)

田中氏のこの驚くべき言説は、ある意味で帝国主義時代の終焉を予感させる。グローバル経済に対応した巨大債権国家としての日本の産業構造転換を一方で言いつつも、他方で国家ローカル部門での市民的連帯に言及するという、この二重構造こそ彼らが取りうるぎりぎりの選択肢であるということになる。

今、日本の資本主義経済と国家体制を巡るブルジョア革命のもっとも脆弱な環は、まさにこの二重構造にある。規制が「緩和」され、如何に再編されるかは少なくとも政治的攻防の標的となるが故に、再び政治の季節が訪れる予感はあるものの、我々はこの政治を単純に「市民革命」の再来と呼ぶべきではない。

新たな社会運動が既に始まっているが、それを担っている人々は自由市民でもなければ、まして労働者階級ですらない。生活基盤を共有するという意味での連帯という形でもなければ、同一課題で結集した政治的人間でもない。これらの従来型の政治運動でない社会運動に、形成すべき生命経済循環を与えるものが今求められているし、その条件が成熟してきたと考えている。

補足

公共投資の継続を主張する、ある経済評論家は現在の長期金利の低迷は金融機関がこぞって国債を買っているためであり、国債以外に有利な運用先が見あたらない限り、この膨大な累積債務はあまり心配はない、と主張する。つまり、国債が累積する害毒は民間資金需要を圧迫し、金利を上昇させるためだから、現在のように低金利では心配ないというのである。これは、ブルジョアジーにとっては矛盾した分析であることを見ておかなければならない。なぜなら、金融機関を経由して民間に資金を供給してきたこれまでの日本資本主義の経済構造がもはや機能しなくなってきたことのもう一つの現象である限り、個人が消費を増やしたり、投資に走ったりすることを期待するというバブル待望論に論議が循環するからである。以前に分析した小野氏の論議と同様に、ケインズ派の限界がここでも露呈することになる。彼らはおしなべて国債の資産的な側面を強調したがることの正体を見抜いておくことは大切である。(リチャード・クー『よい財政赤字、悪い財政赤字』PHP出版)