学習ノート 経済学ウォッチング(2)

斎藤隆雄

229号(2000年9月)所収

前回、国際金融についての小野氏の分析を見てきたが、彼の視点からは国民経済の中で自国の利害を守ろうとするケインズ主義的発想の一つの典型が伺える。アメリカへの証券投資の危うさを指摘しつつ、他方でアジアへの直接投資のうま味を奨励するという視点は、資本の運動を個別国民経済としてしか理解せず、利子生み資本の運動を経済活動の独自の運動として捉えられないところからくる。産業資本と国民経済という二つの利害を対立させて理解する彼の経済政策は、自国民という範囲で見るなら、古い言い回しにはなるが、「城内平和主義」の一種と言えなくもない。今回はそれらを含めて検証してみよう。

第二章 小野善康『景気と経済政策』を読む

(1)供給と需要

経済を見る二つの立場として、小野氏は供給と需要という二つの視点を強調する。前章の二節で取り上げたが、ここでもう一度彼の説を確認しておこう。

「供給側の考え方には、需要不足や失業といった発想はまったくなく、単に生産能力や生産効率の増加・現象が、景気の上昇局面と停滞局面を生み出すと考えている。」p30

「景気の後退が供給側の理由ではなく、需要不足によって起こっているならば、リストラはかえって失業を増加させ、景気を悪化させてしまうであろう。」p30

彼の需要決定説ともいえる理論は、現在の不況を説明し、その政策を提言する上で一定の説得性と影響力を広げ始めている。今日本を覆っている不況を、生産性の低下や国家の不合理な規制やアジア的コネクション文化等に求めるのではなく、需要不足に求めているのだから、これまでやり玉に挙げられていた銀行や官僚には耳障りがいいかもしれない。更に、彼の理論は労働者階級の一部にとっても歓迎されるであろう。なぜなら、需要の不足が景気の低迷を生んでいるのであれば、需要の創出、すなわち失業対策や賃金引き上げ等に結びつくからである。

しかし、彼の理論をもう少し詳細に見ていくと、決定的に労働者階級の経済学とはなりえないことが明らかになるし、また、彼自身の言説のどうしようもない袋小路と矛盾が見えてくるのである。そのことを、しっかりと押さえておきたい。

彼の需要重視の経済学は、まず需要とは何かという点で見ると、いわゆる「バブル肯定派」なのである。

「〈需要側の経済学〉では、株価や地価は、経済の実体とともに金持ち願望をも反映して、実体経済の生産力と離れて膨張しうる。このような資産価格の膨張は、人々を金持ちになった気分にさせ、それが需要を引き上げて好景気を生み出す。すなわち、資産価格の膨張と収縮が実体経済の活動を決定的に左右する。」p26

彼によれば、需要とは「金持ち願望」であり、その気になって物をどんどん買うことである。景気の変動は、実体経済とは別個の現象であるということであり、いわばバブルの膨張と収縮である、と言うのである。

では、バブルとは何かと問わなければならない。彼のバブル規定は、資産の流動性のことである。

「…80年代末期には、土地や株式はもちろん、通常ならば流動性のきわめて低い資産である絵画やゴルフ会員権などまでもが、高い流動性を持ち始めた。」p22

つまり、貨幣を含めた資産の流動性の高低が景気を決定するということなのである。

「当時、東京の土地を売れば、カリフォルニア州の何倍も買える、日本を売ればアメリカ全土が買えて、お釣りが来るといわれたぐらいである。…百円の株券が千円だといわれたら、その所有者は自然に支出を増やす。こうして好景気が起こったのである。」同

彼によればバブルとは幻であるが、それによって人々は需要を喚起されて物を買い、それによって景気が良くなり、雇用も増えるという。しかし、バブルはいつかは崩壊する。それも彼は認めている。「資産価格のあまりの高騰に、その流動性に対して人々の間に疑いが出て、些細なきっかけでも、資産価格の崩壊が起こ」るというのである。

「90年代初期のバブル崩壊以来、7、8年の間に、国内の土地評価額の減少は670兆円、株式の時価総額の減少は310兆円であり、消滅した資産価値の総額は、1000兆円とも1200兆円ともいわれる。日本全体では、土地や株券がこれまで通り存在していても、その評価が変わっただけで、これだけの資産を失ってしまった。これらは誰かの懐にはいっているわけではなく、文字通り消えてしまったのである。」p22-23

実物経済は一切同じであるにもかかわらず、1000兆円からの資産が消えた、ということがどういう意味を持つのか、は問われていない。ただただ、「金持ち願望」という得体の知れない幻が「過剰流動性」を生み出し、ちょっとしたきっかけで露と消えるのである。高い流動性が人々を消費に向かわせ、低い流動性が貯蓄に向かわせるという、その根元たる流動性そのものがバブルの正体であるということなのである。

「したがって、景気の高揚にバブルは不可欠であり、必ずしも悪いものではない。」p18、ということになる。

「供給側の経済学」は、実物経済しか見ていないので、バブルは説明できないが、需要側の経済学だと、これは過剰流動性であり、それが景気を良くしていたんだということになる。だから、彼のいう経済政策とはこの流動性のコントロールという結論となる。

「〈需要側〉の考え方で景気を考えるとき、消費意欲と貯蓄意欲とのせめぎ合いで好況か不況かが、起こってくる。さらに言えば、景気対策の基本として考えるべきことは、この二つの意欲をいかにコントロールしていくかなのである。」p36

ここで初めて、彼の言う「需要側の経済学」が流動性を管理する金融政策を問題にしていることが明らかになってくる。人々の財布の紐を緩めるための方策として、価値のないものに価値があるかの如く見せて、景気を高めようとしているのであろうか。

(2)金融政策

ここまでの論議で、読者は「流動性」というものが何なのかに疑問を持たれたと思う。元々、流動性とは一般的には貨幣量のことを指しており、小野氏が言うように、土地でさえも流動性を持っているということで言えば、貨幣そのものに媒介なしに変換できるものを広く解釈しているということになる。しかし、貨幣はただ商品の購買のために市場に現れるだけであるなら、土地のような移動も加工もできないようなものが、何故流動性を持つことが出来るのだろうか。

このことが明らかにならなければ、彼の言う景気変動理論は卵が先か、鶏が先かという循環論に陥ってしまうであろう。

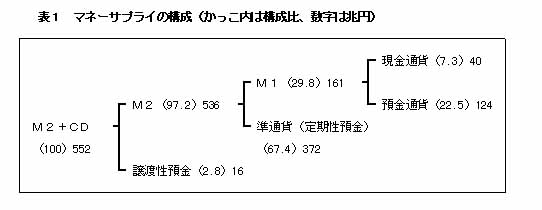

ここで改めて、金融政策で言う所の「流動性」について確認しておこう。今日の貨幣は言うまでもなく管理通貨制の下での不換紙幣である。市場に流通している法定貨幣については日本銀行が管理している。俗にマネーサプライと言われているものである。表1は、少し古いが1996年5月時点での残高を表している。

見ての通り、現金通貨は1割にも満たない。その多くは預金である。一番左の項目であるM2+CDは、金融統計に出てくる代表的な流動性の指標である。しかし、これには実は郵便貯金や投資信託が含まれていない。小野氏の言うように広義の流動性を検証するには、当然これらを加えなければならないので、郵貯や協同組合の預金、貸付信託などを加えた数字をM3として表す。更には、これにMMFや国債ファンド等を加えたものが、「広義流動性」と呼ばれる。表2は、この広義流動性の11年間の推移を示している。

確かに流動性の推移を見ると、前年伸び率が高い87年から90年はバブル絶頂期である。「平成不況」と呼ばれる90年代は、金額的には1000兆円を超えるとはいえ、伸び率は3%台に落ち込んでいるのが分かる(もちろん、これらの数字には株式や土地は含まれていない)。小野氏が指摘する流動性とバブルとの関係は、この表からは証明されている。しかし、依然として流動性とは何かが解明されたとは言えない。それは、現象の説明でしかないからである。

そこで、彼は貨幣を含めた金融・財政政策に論議を進めるのだが、その基礎になっている彼の貨幣論は、既に前章で引用した、「株や土地証書はただの紙切れ」という視点と同じである。

「実は貨幣とは究極のバブル、あるいはバブルそのものである。貨幣はいってみればただの紙である。特に現在の管理通貨制度のもとでは何の裏付けもなく、その価値はそれが社会に通用しているという信用力だけで成り立っている。」p24-25

貨幣バブルの崩壊がハイパーインフレである、という。人々が貨幣を信じなくなれば、金や宝石といったものに交換するから、貨幣の価値が暴落し、貨幣という価値尺度であらわした物の価格が高騰する。80年代に南米諸国で起こった現象が近しい事例として思い出させる。

では、貨幣も株式も土地証書も紙切れであると規定して、その紙切れに付着した幻をいつまでも見続けるためには、日銀による適度な流動性の管理が必要ということになる。

そして、その方策を巡って様々な議論が展開される。つい最近まで続いていた日銀のゼロ金利政策や銀行のモラルハザードへの批判に対して、それらが間違った政策であり批判であると指摘する。要は、流動性を確保するために何をするか、であるという。銀行批判は、流動性の収縮を招きこそすれ、拡大に一つも役立たない。日銀のゼロ金利も、貨幣への過度の執着を生み、「貨幣保有に対する魅力を高める」だけであるとする。

デフレ期の政策は、インフレ期待を生む政策でなくてはならない、というのが彼の根幹にある。しかし、彼の政策提言はその基礎にある前提が、過剰なストック(資産)の上に立つ日本経済である以上、常に矛盾に満ちたものとなる。

なぜなら、ありあまる資産は利益を求めて、対外投資にまわるからである。このことは既に前章で述べたが、彼の政策提言は結論部分で必ず行き詰まってしまうのである。

「景気循環の波の拡大は、日本のような対外債権国にとっては、さらに深刻なものになる。日本は経常黒字を続けており、1人当たりの対外資産は相変わらず世界最大である。債権国とは、自国に存在している実物資産価値以上の資産を保有している国であるため、その資産の一部は必ず外国への貸し出しや債権・株式などに投資せざるをえない。…その結果、日本の保有する資産の価値が、自国内のバブル膨張と崩壊だけでなく、外国のバブル膨張と崩壊の影響をもまともにかぶるのである。」p168

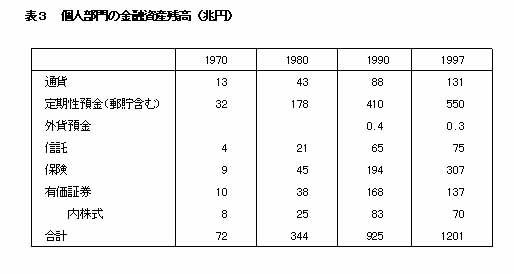

では、日本国内における総資産(国富)全体の中で個人が保有している金融資産はどれぐらいあるのだろうか。表3は、1970年からの推移を表しているが、定期性預金と保険が圧倒的である。

少なくとも、この預金と保険をあわせた800兆円を超える金融資産の大半は、利子生み資本として、その数倍、数十倍の規模で国内と世界を巡っていることは確かである。それらの一部を消費に回したいというのが、小野氏の願望なのであるが、現実には需要も拡大しなければ、設備投資にも向かわないのである。そこで、彼の頼みは政府による財政政策ということになる。

(3)財政政策

資本主義の必然的な流れに棹さして、何とか失業をなくし、不況を克服したいという彼の善意の意図は、ここに最終的な拠り所を政府に求める。

「社会にとって望ましいことと、個々の企業や銀行の行動とのギャップを埋めることのできる唯一の主体は政府である。」p73

政府のとる経済政策には、概ね二つのものがある。一つは税制で、もう一つは財政投融資(公共事業)である。

彼の税制論は、数年前に論議された減税の問題に即して展開されるが、正統派経済学者らしく、まっとうな結論に到着する。すなわち、

「減税の効果をどう解釈しようと、本質的にはお金を右から取り上げて左にわたすだけであるため、経済全体の景気に対して、たいした効果はないのである。」p64

では、公共事業はどうか。

「公共投資の意味は、第一義的には遊休資源や失業者の有効利用であって、景気刺激効果ではないと考えるべきである。」p50

公共事業が非効率だから、民間に払い下げろという「供給側の経済政策」には反対しつつも、その効果となると、労働資源の有効利用という意味以上ではない、とする。ただし、その失業者がどの分野でマッチングさせるかをも政府は示すべきだとは付言するのだが…。

いよいよこうなってくると、経済政策それ自体の意味が揺らいでくると言わざるを得ない。いくつかの政策や論議は、それ自体としては傾聴すべき点もあるが、彼自身が結論付ける不況脱出策は、いよいよ怪しくなってくる。何故こうならざるをえないのか。

(4)ケインズ派の迷路

現状の不況を打開し、失業という遊休労働資源を活用したいというケインズ派らしい意図を持って立ち向かった小野氏であったが、流動性のコントロールを国際金融市場に阻まれ、失業対策としての政府の役割を提言するも、根本的な景気浮揚策にはならないことを自ら証明してみせたのでは、経済システムそのものの根幹を問わなければならなくなるだろう。

しかし、彼の近代経済学者としての限界はここまでである。なぜなら、彼の構造改革の指針は、「金持ち願望」に振り回され、気分で商品を買い求める国民という消費者を相手に呼びかける、という彼自身が設定した枠組みに呪縛されているからである。

「公共部門の支出といっても、結局は国民から税金をとり、公共事業や減税、国債の元利支払いなどによって国民に返しているだけであり、要するに民から民への金の流れを、官が仲介しているだけである。したがって、官は民の異なるグループ間の金の奪い合いの代理人のようなものであって、本質は民対民である。」p195

民対民と言わず、階級闘争と言えば、もう少しはっきりするだろう。結局、政府の果たす役割を善意に見積もっても、ここまでである。このような、袋小路にぶち当たったのは、彼が最初に設定した、貨幣と流動性を巡る、ある意味で正しい規定、実体のない目に見えない謎を放置したまま、論議を進めてきたからである。

資本主義経済の政策を提言する際の、根元的な分析の武器は、この利子生み資本が生み出す世界の分析以外にはないだろう。彼が貨幣分析の中で、唯一述べた、社会的信用力という言葉を、もう一度思い返してみよう。人々が経済生活の中で生み出す、信用力とは何かを問うべきだった。

次回は、生粋のケインズ学者、伊藤光晴を取り上げる予定をしている。

補 足

政府の国債発行残高が巨額に上るという現状に対し、あたかも国家が破産するというような論調がマスコミに流布していることに対し、その大嘘を暴露しているのは、痛快である。政府の果たす基本的な役割は、所得の再配分であるということを踏まえれば、それほど難解な話ではないのだが…。

「一般に減税対象と増税対象は一致させず、その結果、必然的に現時点での国民の間の所得の再配分をもたらす。…国債は、民間にとっては現在と将来との時点間の所得再配分をもたらす。」

税制も国債政策も、どの階級が利得を得、どの階級が収奪されるのかを明らかにしなければ、何かを言ったことにはならないのは自明である。