資本主義世界分析-マルクスは復活したか-(4)

斉藤隆雄

225号(2000年5月)所収

・アジア通貨危機とは何だったか

1997年の夏に起こったタイを発信源としたアジア通貨危機は、韓国、インドネシア、マレーシア、台湾等のアジア新興国を巻き込んで拡大し、更にはロシア、中南米にまでその影響が及んだ世界的な通貨危機であった。IMFのカドムシュが「21世紀型の危機」と呼んだアジア通貨危機とは何だったのか、現在の資本主義世界に何が進行しているのか、考えてみたい。

通貨危機とは基本的に1980年代から間欠的に生起する資本主義の現代的な危機の一つである。しかし、それは20世紀初頭から30年代にかけて生起した帝国主義による市場再分割を巡る争奪戦の原因となった為替切り下げ競争やブロック経済圏形成とはかなり様相を異にしてきている。それはとりもなおさず70年代以降の変動相場制と世界金融市場形成が、資本主義世界を決定的に変革したということを示している。

これまでの通貨危機の最も代表的で大規模なものとしては、82年にメキシコから端を発し中南米全体を巻き込んだ通貨危機であった。「失われた十年間」と呼ばれた中南米での債務不履行を含む経済危機は、ハイパーインフレの進行とIMFの厳しい経済監視下におかれた各国経済と労働者は、自国政府との闘争ばかりではなく、反IMF・反世銀のスローガンを掲げる世界的なネットワークを作ることも課題としてきたことは、周知のことである。

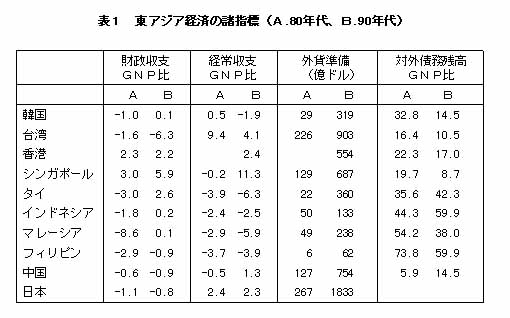

しかし、97年のアジア通貨危機は、これまでのものといくつかの点で様相を異にしている。これは帝国主義各国政府官僚やIMF行政官たちも指摘している所であるが、90年代のアジア新興国の経済状況は、かつての中南米とは違い、財政状況・貯蓄率・経常収支等に極端な不均衡が見られなかったということなのである。むしろ、彼らに言わせれば「アジアの奇跡」と呼べるような良好な経済指標であった。にもかかわらず、危機が発生したことに彼らは驚いたのである。

表1には記載しなかった数値として経済成長率(どれほどの意味があるかという疑義を踏まえた上で)があるが、80年代の平均数値を見ると、中南米地域が1.6%に対し、東アジア(香港、シンガポール、台湾を含まない)は7.8%という驚異的数値であり、途上国全体の3.2%という数値から見ても注目すべきだろう。また、インフレ率も中南米が192.1に対し、東アジアは6.0と途上国中最低水準である。更に、つけ加えておきたい数値として、所得の不平等度(注)があるが、ブラジル、メキシコ、アルゼンチンがいずれも15を越える数値であるのに対し、タイ、インドネシア、韓国等は10を越えない(因みに日本は5である)。

経済指標がどれだけ実態を反映しているかということとは別に、比較された数値は通貨危機がその当該国家の経済実態とは別な所から生まれているということだけは言えるはずである。とりわけ、今回の東アジアを席巻した危機の実像は、良好な経済状況の中で起こったことを確認しておきたい。

では、何が起こったのか。現象的には、97年年初から夏にかけてタイにおいて大量のバーツ売りが浴びせられて、タイ政府は買い支えられなくなり、変動相場へ移行したことが始まりだった。バーツの為替相場が暴落したのである。97年6月に1ドルが24バーツであったのが9月には36バーツ、翌年1月には55バーツにまで下がった。変化率55%、半値になったのである。この現象は、フィリピン、マレーシア、インドネシアへ波及した。今回の危機で、一番痛手を被ったのがインドネシアのルピアである。変化率85%という驚異的な数値である。同じ年の秋には、台湾、香港と続き、韓国に波及する。韓国はこれから以降、債務不履行の危機にまで追いやられる。唯一、危機を逃れたのが香港だけであった。

この突然の為替暴落は何が原因だったのか。まずは大量の資金を注入し改革プログラムを強要したIMFの分析を聞いてみよう。彼らの姿勢は、80年代にも同じようなコンディショナリティ(条件)を中南米諸国に要求したので周知のことであるが、つまり規制緩和、小さな政府、自由化、市場メカニズム至上主義である。彼らに言わせれば、東アジア諸国はコネクション資本主義(クローニーキャピタリズム)だということになる。同じことを米国経済白書において確認しておこう。白書では、通貨危機の項で「アジア経済モデル」と銘打って、次のような分析をおこなっている。

「外国との競争に対する国内産業の保護がはびこっていたのと同様、特定の産業と輸出に対する政府のえこひいきがはびこっている。たとえば、コネで動かされる銀行業は、資本市場の規律とフレキシビリティを妨げた。金融機関一般は、お粗末な監督しか受けていないことがよくあった。…株式よりも銀行債務へたっぷりと依存する…貧弱な会計基準とディスクロージャー基準に反映されているように、企業及び金融機関の活動とバランスシートは透明性に欠いていた。…」

どこかで聞いた科白だと思い当たるだろう、米国政府が日本のブルジョアジーに要求していることと同じなのである。「世界基準」に則って経済活動をしなさい。さすれば、市場の分け前が世界(米帝)に開かれるという訳である。IMFと米帝は、アジア経済モデルという規定の下に、事の本質どころか彼らの経済的な利害を全面に出してきている。彼らは一定の経済的成長を達成するまでは、開発独裁を許しながら、うまみが出てくると、規制緩和を要求する。つまり国民国家経済を守ろうとする民族ブルジョアジーへの国際金融市場へのお誘いなのである。

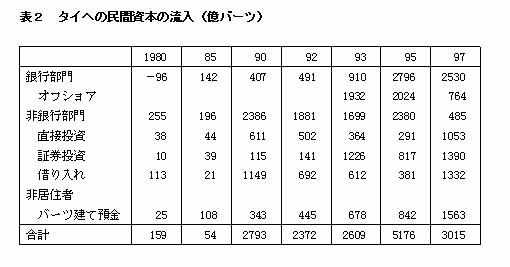

このことが鮮明に理解できるケースはタイであろう。先にも述べたように危機の発端となったバーツ売りが可能であったのは、タイが93年にオフショア市場を開設したことから来ている。これにより、タイには短期の民間資金が大量に流入することになるのである。これらの資金の出所は、かなりの部分を日本の銀行が占めているのだが、規制のないオフショア市場のうまみを十分に活用したはずである。タイがドル固定相場制を取っていたことで、為替リスクを心配せずに、新興市場との金利差(6~7%)を利用しながら、大量の資金をバーツに変換していたことは、表2からも明らかである(非居住者バーツ建て預金)。

国内で運用先のない日本のだぶついた金融資産は、かくの如く巡るのである。それらは短期の資金であるので、数日から数カ月までの間で運用され、利ざやを稼ぎながら回転している。殆どが銀行間の取引である。(香港が危機を逃れたのは、この危機に際して銀行間金利を300%にしたことだったと言われている。株価の暴落というリスクを覚悟しての話だが…)

タイ政府が目指した東アジアにおける金融センターという夢(オフショア市場開設の目的)は、帝国主義の簒奪にあって潰えてしまったが、彼らとて自国の経済政策を自由主義政策の下で周辺諸国との競争の中で選択した政策であったことは明らかである。このことは日本の損保企業のエコノミストも気づいている。

「今回のアジア経済危機は、政府のマクロ経済の安定を図る一方で規制緩和と自由化を行うべきであるとする、市場メカニズム至上主義の新古典派経済政策の失敗によるところが大きいと思われます。」

(白鳥正喜;アメリカンファミリー生保アドバイザーp213)

タイを初めとして新興諸国は、一般的にドルとの固定を目指す。それは、様々な規制の網をかけて実施しているが、輸出産業にとってそれは必要な政策であった。為替相場の乱高下はまだ基盤の弱い自国産業にとって厳しすぎる環境だからである。また、帝国主義諸国からの資本導入にとっても、為替リスクを回避させるための投資誘因となる。タイの場合、そこから更に踏み込んだオフショア市場の開設という国際金融市場への参入を目指したのである。

自国通貨が切り下がれば、輸出産業にとっては有利であるから自由落下に任せておけばいいのではないか、という戦前型の発想ではもはや世界資本主義は理解できない。なぜなら、今回の危機がそうであるように途上国が変動相場制を実施すれば、帝国主義はもはや投資を引き上げるという現実がある。しかし、先の表2からも分かるように、直接投資はこの97年以降も落ち込んでいない。これは、産業資本家たちのタイへの投資は、為替相場の下落だけで投資を引き上げることなど、考えにも及ばないのである。既に稼働している工場から撤退する訳もないからである。では、何が危機を生んだのか。どのような資金が動いているのか。これを手際よく指摘した分析があるので、引用したい。

「このような大量の資本流入の原因の一半は先進工業国の側にある。一つは循環的なもので、先進国の景気が低迷し資金需要がゆるむと、投資は国内金利の低下を嫌って高収益を求めて新興市場へと向かう。もうひとつは、構造的なもので、1980年代以降の『証券化』の流れの中で、米国を中心とする国内貯蓄の銀行離れ、機関投資家の成長が国際分散投資を活発化していることだ。むろん、新興市場の潜在成長力に対する高い評価、新興市場の外貨規制緩和がこの動きを補完・加速したことも指摘しておく必要がある。」(外国資本フローと東アジアのマクロ経済経営 高阪 章 p23)

つまり、動いているのは産業資本ではない。機関投資家と呼ばれる損保企業や年金ファンドが巨額の流動資本を運用しているのである。新興諸国は、自国の蓄積だけでは経済成長に限りがあるからこそ、銀行・証券を通した短期の資金需要を呼び寄せる、帝国主義諸国は景気低迷のツケから有り余る過剰資金を高収益を求めてつぎ込むという図式なのである。そこで生まれるのがバブル経済である。バブルが生まれてははじける構造が、現代資本主義の特徴であり、それを支えているのが国際金融市場ということになる。

これは帝国主義の新しい収奪形式として見ることが可能であるが、更にこれには第二幕が控えている。それは、危機の後始末をするIMF・世銀の援助である。次にこれを見てみよう。

・IMF・世銀の役割

今回の危機は、東アジアだけに留まらなかった。翌年、ロシアと中南米に飛び火した。既に東アジアへの資金援助でIMFの資金が枯渇したと言われている。そこで、何が言われ出したかというと、IMFの構造改革である。WTOの会議において反IMF運動の火が噴いたのは耳新しい事件であったが、これらの背景にはいくつかの潮流があることも留意しておく必要がある。

97年中にIMFが東アジアに融資を約束した規模は、タイへ40億ドル、インドネシアに100億ドル、韓国に210億ドルである。これ以外に、各種の国際機関が支援を約束し、またいくつかの帝国主義諸国が支援を申し出ている。それらを総合すると、約1000億ドルに上る。

そして、IMFは当然貸付諸国へ厳しい条件を提示している。おおよそ察しがつくだろうが、その中味は大きく分けて、マクロ経済政策と構造改革の二つである。前者は財政収支の改善と金融引き締めであり、後者は貿易自由化、資本取引自由化、銀行の整理等々である(これらの条件を巡って、帝国主義諸国間で批判があった。特に日帝は、米帝主導のIMF政策に疑義を申し出た)。

国際標準と称する新古典派経済政策は、それだけを取り出すと国民国家経済の政策的裁量権の縮小である。つまり、世界単一資本主義の実現ということのように見える。しかし、通貨の国民性を問わない限り、それはあくまで変動相場制下での国際金融市場を前提としたバブル経済体制の維持であり、そのことを通した収奪構造の構築ということになる。要求された政策自体が、ますますバブルを生み出す政策(とりわけ資本取引自由化)だということを読者は理解されただろう。そして、このバブルの破裂に伴った価値崩壊をフォローするのがIMFの支援ということになる。当然ではあるが、その資金は帝国主義諸国の財政支出である(因みに、IMF融資の利率はロンドンの銀行間利子率に準拠している)。タイのケースでは、タイ中央銀行が先物で市場介入していたため、巨額の支払い義務が生じていた。その資金をIMFが肩代わりするということになる。つまり、それらの援助資金はタイを素通りして帝国主義諸国の銀行へ振り込まれるのである。タイは、その後利子だけを払い続けなければならない。

IMFが依拠していると言われている新古典派経済政策は、いわゆる自由主義とはかなり距離があると言わざるをえない。マネタリストで急進的自由主義者と呼ばれているフリードマンは、今回のIMFの政策を厳しく批判している。彼に言わせれば、

「IMFがなかったらアジアの経済危機は起こらなかった。94年末からのメキシコ危機を思い出して欲しい。救済のため500億ドルが使われたが救済されたのは…先進国の銀行だった。」

と言い切っている。また、日帝の宮澤は「急速な資本自由化を求めるべきではない」と自らの国民的利害?を代弁している。この二人の批判は見ての通り全く異なった利害からの批判であるにも関わらず、現状の困難さと国際金融市場がコントロールできないことを吐露している。

とりわけ、宮澤は自国産業資本の利害を代弁している。彼は、三菱グループのタイへの投資失敗と1兆円に上る不良債権のため、外資との提携に踏み切らざるをえなかった現実に不満なのである。しかし、国際金融市場への参入無くして彼らの資本主義的未来がないことも知っているからこそ、小出しのIMF批判と円のアジア市場での拡大を「改革」という名の下に動き出しているのである。

タイで現在進行している事態は、かつて日本で起こったバブルの後始末と同じことが行われている。16あった都市銀行の内、7行が公的資金投入と一時的国有化が行われ、英米銀行との買収交渉が進行している。また、中小ファイナンス銀行はBIS規制というお馴染みのハードルを越えるよう強要されているのである。また、インドネシアでは周知のように政治的な闘争に発展し、スハルトが政権から追われ、さまざまな規制を撤廃させられた。インドネシアのおそらく農業と小工業部門はこれまで以上に国際的競争に晒されるであろう。ルピアの暴落はある意味で予定されたものだとも言える。

80年代から90年代にかけてのアジアの経済的発展はかくの如く簒奪されたという現実を我々は如何に受けとめるべきだろうか。

・国際金融市場との闘争とは何か

国際的銀行業務の拡大と株式・証券業務への参入は、これまで直接金融へ転換してきた産業資本がまたしても銀行に従属していく可能性を示している。あるいは、前回にも言ったように産業資本それ自体が銀行資本と一体となっていく可能性も否定できない。しかし、世界を駆けめぐる過剰資金は、見てきたように直接的な生産過程のみならず、国際金融市場での争奪へと拡大している。そこには、仮想世界政府(ドル本位制)の下で展開される、帝国主義諸国の多国籍金融機関を通じたマネーゲームという現実はあるものの、それが特定の国民国家としての覇権であったり、特定の多国籍企業の利害であったりしている訳ではない。むしろ、そういう現実があれば国際金融市場そのもののが成立しないというシステムそのものが問題となっているのである。

旭氏も指摘しているように、米国の巨大な経常赤字はもはや支払い不可能な程の債務を抱え、倒産間際の国家のように捉えることが一般的になっているが、しかし、その債務を国際金融市場において徹底的に活用しているのも彼らなのだと言うことも周知の事実なのである。債務は債権を購買する者がいて初めて成立する世界であることを確認するならば、世界中でバブルの発生と崩壊が繰り返されることで、利子生み資本の膨張と収縮、信用の拡大と崩壊が、国と地域を選ばず発生する今日の世界資本主義をまず前提としなければならない。

国際金融市場との闘争は、これまでの国民国家を巡る闘争(権力問題)でもなければ、企業活動を巡る闘争(労働運動・消費者運動)でもない。国民国家を自らのものにしたからと言って、あるいは企業活動を自らのものにしたからと言って、この資本主義システムそのものから離脱できる訳ではないからである。権力の選択でもなければ、労働・消費の選択でもないとしたら、後は権力の創造であり、労働・消費の創造でしかないだろう。つまり、「闘争」という闘う二極を想定する限り、それは利子生み資本との闘争、架空資本との闘争としか言えず、それは市場参加者全体の社会性の変革である。

現在の世界資本主義が国際金融市場を通じて実現しつつあるものは、政治経済リアリズムのケインズ主義や予定調和信仰の自由主義を無効にしつつ、更に国民国家やあるゆる生産活動、消費活動をも遠い彼方に追いやりつつある。我々が創造しなければならないものがある種の社会革命であるとしたら、徘徊する利子生み資本の運動を止めるだけの異質な社会性の獲得であり、交通形態の創造であろう。

次回は、旭氏の政策提言を検討し、同時に「第三世界」国家群と世界資本主義が今格闘している課題について述べたい。

(注)不平等度:人口の20%を占める最富裕層の所得シェアと最貧層の所得シェアとの比率。

ブラジル25、コロンビア13、アルゼンチン15、韓国7、インドネシア6、タイ8、フィリピン10。

<参考文献>

高阪 章 『外国資本フローと東アジアのマクロ経済運営』

伊藤 隆敏 『アジアの通貨危機とIMF』

荒巻 健二 『アジア通貨危機とIMF』日本経済評論社

慶応大地域研究センター編 『アジアの金融・資本市場』

米国経済白書 99年版