資本主義世界分析-マルクスは復活したか-(2)

斉藤 隆雄

222号(2000年2月)所収

IMF・GATT体制下の多国籍企業

資本主義的生産様式の世界的拡大に伴って、国民経済レベルの資本移動とは異なった様々な課題が資本の前に立ちはだかってきた。それは歴史的に見て、資本主義経済が生まれると共に生じてきた課題であった。しかし、ここで問題にしなければならない多国籍企業は、20世紀初頭に現れた帝国主義時代に特徴的な政治経済的状況から生まれたとするべきであろう。この時代の資本の海外への展開については、ヒルファディングの分析が「金融資本論」として見事にまとめられていることは周知である。その一節を引いてみよう。

…異国に利害関係を持つ資本家は、すべて、その権威が世界のはてのどんな僻地でも彼らの利益を防護してくれるような強い国家権力を求めて叫び、至る所に商船旗が揚げられうるためには、至る所で見れらなければならない軍艦旗を求めて叫ぶのである。しかし、輸出資本が最も快適に感ずるのは、その故国の国家権力によって新領域の完全統治が行われる場合である。すなわち、その場合には他の諸国の資本輸出は排除されていて、その本国の輸出資本は特権的地位を享受し、さらにその利潤は場合によっては国家の保証をも受けうるからである。かようにして資本輸出は帝国主義政策を助長する作用をもなすのである。(下p314岩波改版)

帝国主義国家による植民地争奪戦時代の資本輸出は、それに先行する自由主義時代とは打って変わって、国家とブルジョアジーとの癒着、とりわけ独占金融資本との結合と帝国間戦争の時代として思い起こされる。

ではここで問題としなければならない、第二次大戦以降の資本輸出はどのような様相を呈していたのであろうか。旭氏も指摘されているように、「IMF・GATT 体制」というキーワードで余りにも有名な戦後世界体制とはどのような体制であり、その中で多国籍企業はどのような役割を演じていたのであろうか。概ね、この時代は1950ー60年代の20年間というのが一般的見方であり、1971年ドル金交換停止(いわゆるニクソンショック)と73年変動為替制度への移行をもってブレトンウッズ体制が終焉したと考えられている。

そこで、この時代の多国籍企業とはどのような企業だったかを見てみよう。

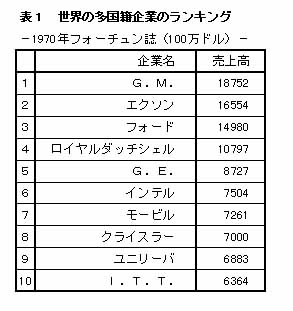

表1を見れば分かるように、石油・自動車産業の企業が大勢を占めている。20社まで枠を広げても、テキサコ、ガルフやスタンダードオイルが名を連ねており、その他電機産業がいくつか顔を出している。そして、上位10社の内の8社までが米国企業である。つまり、この時代の多国籍企業の特徴は米国による石油資源の独占とモータリゼーションという構造をそのまま表していると言えるだろう。

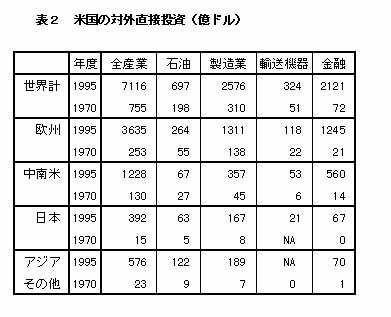

では、米国による資本輸出構造、とりわけ多国籍企業が資本主義世界にどのような影響を与えていたのかを、その概略として掴んでおく必要がある。特に注意が必要なことは、多国籍企業が生産を海外で行ったり、資源を収奪する設備投資をしたり、という直接投資であるということである。その観点から見ると、石油メジャーの投資は中東や南アメリカの一部地域という限られた国家への介入であることは見やすい事実である。また、自動車産業は、まだモータリゼーションの未発達な旧植民地諸国へは直接投資というよりも商品輸出に偏っていて、直接投資は主にヨーロッパを中心に行われていた。1970年当時、世界の直接投資の残高は1376億ドルであったが、その内米国が858億ドル、英国が256億ドルで両国を合わせれば80%を越えていた(OECD統計)。また、米国の投資(表2)を詳しく見ても、欧州への製造業部門での直接投資と中南米への石油部門への投資がその中心を占めていることが分かる。

では、ここでこの時期の米国の直接投資における多国籍企業の性格は何であったのか、を明らかにしておかねばならない。それは、「IMF・GATT体制」とは何であったかを問うことに通じるが、多国籍企業はその直接に投資する国家群に対して帝国主義的に権益を保護されていたと考えられるのは、明らかに石油資源に対してであると言える。これは後の石油危機の際に、米国とアラブ親米国家との密約があったとされる外交疑惑とも合致するし、90年の湾岸戦争に至る米帝国主義の石油資源との関わり方をも明らかにしていると考える。

しかしながら他方で、製造業部門での多国籍企業の役割は欧州を中心としたマーシャルプランに関わった復興支援の延長上にあると思われ、僅かに目立つ中南米への製造業部門の投資は電機関連のものが少なからずあったことから、単に帝国主義的な権益のみを見るのは難しい。また、多国籍企業の在外子会社が対米輸出している比率は、少し時期はずれるが1977年の統計で、石油部門が82.8%と高い数字を示しているのに反して、製造業では51.3%であった。

つまり、製造業部門の多国籍企業が生まれる根拠は、安い労働力を求めていることに変わりはないが、この時期の米国企業の海外展開・多国籍化は欧州等の企業との競争戦という側面よりは本国における利潤率の低下(インフレーション)を阻止するための規模の拡大ということに求めるべきではないだろうか。そして、更に重要なことはこれらの製造業部門での世界的展開が戦後世界の巨大債権国家アメリカが、資本の世界循環を国家主導の復興計画から民間主導へと移行していったということであり、その結果、国民国家経済から離れた資本市場を作り出す下準備をしたということでもある。

IMF・GATT体制下の多国籍企業は、どちらかと言うと米国帝国主義の石油資源確保と戦後復興プログラムの軌道上に位置しており、米国の国内的なケインズ主義的政策は国際資本循環のための政策とは必ずしも一致していなかった。ブレトンウッズでの国際資本循環のための体制構想では、ケインズの清算同盟ではなく、国際基金構想を前面に出して対立したのは米国自身だったし、この構想に沿った戦後体制が実際に動き出したからである。これは、戦後直後の世銀貸し出しの主要なプロジェクトが欧州に集中しており、また実際には規模的に見ても大きな役割を果たしたとは言えないのである。

しかし、ここでは70年代までの多国籍企業の役割を論議する場ではないので、取りあえず戦後の25年余りの期間を米国帝国主義の圧倒的な軍事政治権力の支配の時代であり、資本循環においても圧倒的な供給側の経済大国であったという規定に止めておきたい。そして、問題は70年代のニクソンショックと変動為替制度への転換に至るまでに何が進行していたかということである。50年代60年代が米国一元支配の下、ケインズ政策で世界経済が大きな不況もなく成長したという描写は、必ずしも当たっていない。と言うよりも、欧州復興期という特殊性から来る、過剰資本の供給循環が一定程度安定していたということに過ぎないだろう。と言うのも、1961年に欧州各国がIMF9条国に移行し、米国の国際収支の赤字が慢性的になるにつれて、一方でユーロダラー市場が拡大し、ポンド圏の最終的な終焉が訪れたこと、すなわちドル圏の確立となるのである。

この時点(60年代末)で基軸通貨ドルが誕生したという分析は、これまでの一般的な分析とはかなり異なるものであるもしれないが、後の歴史的経緯を見れば疑いもない事実であろう。次にそれを見ていこう。

変動相場制移行後の多国籍企業

帝国主義の不均等発展から来る、国際決済システムの崩壊を最も恐れたはずの戦後IMF・GATT体制が目指した多角的決済システムが、金1オンス35ドルという平価を基準とする限り早晩危機が訪れざるをえなかった。これは、各国通貨の非対称性として後に論議されたが、1967年のポンド危機以降、急速に米国の金準備が減少していったことでそれは示されている。この時、米国多国籍企業が果たした役割は彼らが国際展開していく際に引き連れた、銀行の多国籍化の役割が大きい。

今日の規制緩和と自由主義、グローバリズムの物質的な根拠がこの時代に準備されたと見て間違いない。かつて、左翼がこの60年代のポンド危機と70年代のドル危機を、戦後世界資本主義体制の崩壊として描き、また70年代の中東戦争による石油価格急騰と先進各国のスタグフレーションは、欧米の銀行倒産を伴いながら激烈に進行したことから、帝国主義の資源争奪戦へと突入するかと見たが、しかし実際に進行していたことはドルを基軸通貨とする国際資本市場の再編であったのである。為替管理を撤廃したことで確かに、戦前のブロック経済化と同様の様相を示したものの、現実には発達したユーロ市場が資本循環を果たし、『ドル本位制』と呼ばれる国際決済システムが形成されてきたのである。

このユーロ市場を超国家的な完全自由市場として見たのが、フリードマンやマネタリスト達であり、ここから新自由主義ドクトリンが生まれたのだが、ここでは変動相場制以降の多国籍企業の振る舞いを見ておかねばならない。70年代以降の多国籍企業の経営戦略を伺い知るには、川本明人氏の『多国籍銀行論』からの引用が早いであろう。

銀行の国際化、多国籍化が本格的に進み、巨額のマネーが世界の金融市場を徘徊するようになるのはまさに変動相場制移行後のことである。そして変動相場制により企業が為替相場の変動に注意を払わざるを得なくなり、資金取引や為替取引の質・量ともに大きく変わった。(p121)

川本氏はこの言葉の後に、「変動相場制は…個々の資本に対し、為替相場や金利の変動による為替・金利リスク管理のためのコストを強要した」と述べているが、これは多国籍企業の場合、より強く現れたと見ていいだろう。国際金融市場におけるこの劇的な変化は多国籍であるが故に被るリスクの荒波を乗り切るのに、彼らの同伴者である銀行の役割を不可欠にしていた。既に掲げた米国の直接投資資料を見るまでもなく、金融部門での海外展開が急速に行われたことを示唆している。更につけ加えるなら、それらの殆どがドルを介して行われているということである。

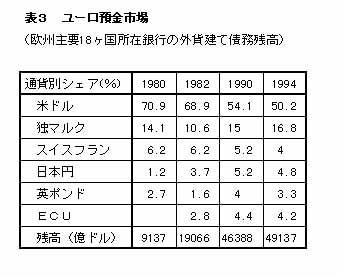

表3はユーロ市場そのものを表している訳ではないが、その規模の驚異的な拡大が80年代に一挙に進んだことを示している。ドルの役割が90年代に入って相対的に減少したという分析もあるが、現実にはマルクに代わってユーロが域内決済に使われ出したこと以外では、依然ドルが圧倒的なシェアを占めていると見ていいだろう。ここでは変動相場制とは何かを問う場ではないが、金に代わってドルが国際基軸通貨として流通する根拠は様々論議のある所であるが、IMFが創設したSDRが全く機能しなかったことや、ユーロ市場のその殆どがインターバンク市場(奥田宏司によれば、ユーロ市場は金融仲介市場であり、決済機能を持っていない)であり、ドルが在米コルレス銀行の預金として存在しリスク回避の為の市場となっている(もともとは規制逃れのためであったが)ことから、米国帝国主義ドルの在外市場であるとするのが妥当であろう。

我々が今日共産主義を語るに際して、巨大に発達した国際金融市場の意味を解明せずしては意味あるビジョンにはなり得ないだろう。世界資本主義が到達した、過剰な資本の循環システムという意味では、現実資本でさえ翻弄されるという現象が90年代に現れ始めた。多国籍企業が今日、国際的な統合と合併、買収と連携を結び始めている根拠は、国際金融市場のリスク管理の困難さが、彼らを駆り立てていると見たい。70年代まで資源独占を勝ち誇っていた石油メジャーは、90年代には影が薄くなってきた。そして、今や自動車産業でさえ「輝かしい」未来があるとは考えていないだろう。

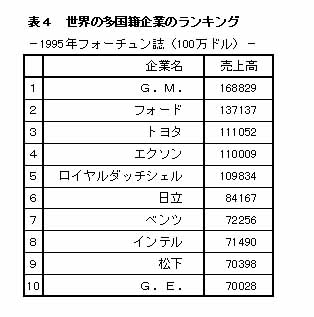

表4の1995年の多国籍企業ランキングでは、自動車産業が栄華を極めているかに見える。しかし彼らが90年代末になって、世界的な企業統合へ向かっているのは何故か。それは多国籍企業の世界支配へ向けた足音なのであろうか。あるいは彼らの挫折なのであろうか。

ここで改めて旭氏の著書を振り返りたい。彼は多国籍企業の競争戦を、「仁義なき市場再分割戦の今日的現れ」と規定するが、どこでそれが行われているのだろうか。ルノーの日産との資本提携には、フランスの軍旗ははためかなかった。国家権力の行使を、彼らは望んでいるのだろうか。

皮肉を言うのはこれぐらいにして、今世界資本主義が危機だと言うとするなら、それは多国籍企業ではなく、国際金融市場と言うべきである。今回、詳しくは述べることはできなかったが、多国籍企業の海外展開には必ず金融子会社の設立を伴っている。そして、今過剰資本が国際的な資本提携として現れていると見るべきである。

欧州やアジアを襲った金融危機も、日本が不況の底に落ち込み立ち上がれないのも、第三世界の債務危機的状況も、多国籍企業のなせる技であるという捉え方は、国際金融市場の意味を取り違えている所から来ると思われる。真の危機は、如何なる国民国家の経済規模よりも巨大になった国際金融市場にあると言うべきではなかろうか。そして、それは管理され、設計図をもった市場ではないという所に、真の危機の本質がある。世界資本主義とは世界帝国主義でもないし、米国帝国主義「支配」でもない。

次回は、フォーディズムについて述べる予定である。

(参考文献)

川本明人 『多国籍銀行論』 ミネルヴァ 95年

山本栄治 『国際通貨システム』 岩波 97年

奥田宏司 『ドル体制と国際通貨』 ミネルヴァ 96年

同 『多国籍企業とユーロカレンシー市場』 同文館 88年

新保博彦 『世界経済システムの展開と多国籍企業』 ミネルヴァ 98年

深町郁彌編 『ドル本位制の研究』 日本経済評論社 93年